神雾环保技术股份有限公司成立于2004年,注册资本10.1亿元,2011年1月深交所创业板上市,神雾环保控股股东为北京神雾环境能源科技集团股份有限公司。公司注册地:北京市朝阳区将台路5号院15号楼C座6层。法人代表兼董事长:吴道洪。

神雾环保是北京市火炬计划项目企业,是环保协会、电石协会、石灰协会等行业协会会员。

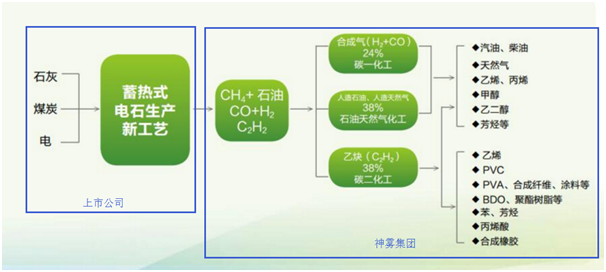

2015年7月,神雾环保完成对原神雾集团子公司——洪阳冶化工程科技有限公司(原“北京华福神雾工业炉有限公司”,以下简称“洪阳冶化”)100%股权收购暨重大资产重组工作,公司依托“蓄热式电石生产新工艺”的链条,自主研发、全球首创的以“蓄热式电石生产新工艺”为核心的“乙炔化工新工艺”,颠覆了现有的以煤炭气化为龙头的现代煤化工工艺,创新出一条煤炭清洁高效利用的新路径,为我国中低阶煤炭的高效清洁利用开辟了新方向。

据悉该工艺不仅能大幅度地降低乙炔的生产成本,减少大气污染物的排放,有效破解我国现代煤化工投资大、效益差、能源转换效率低、二氧化碳排放大、水耗高等困局,更将有力推动国际石油价格大幅下跌后我国煤化工行业的变革,向低成本、高效益、环境友好、保障国家能源安全新的煤化工方向稳步推进,从而实现煤炭清洁高效利用,重塑能源生产与消费体系,为绿色低碳发展提供重要的科技支撑。

2016年2月底,公司“港原化工节能技改项目”竣工投产。

神雾环保通过市场化运作和资源整合,打造了“乙炔化工”、“水环境综合治理”、“特色装置”和“炼油与化工” 四大业务板块,依靠独有技术优势,通过工程总承包(“EPC”)、合同能源管理(“EMC”)等多种商业模式,拓展市场空间。

1、发展历程(2016~2004):

♦ 2016年:

►7月,公司注册资本金变更为101002万元。

►3月11日,公司在北京召开新闻发布会,正式发布颠覆性的煤化工技术——“乙炔法化工新工艺”,开启煤炭利用革命;

►2月,公司“港原化工节能技改项目”成功竣工投产,标志着神雾环保“乙炔法化工新工艺”首次实现工程化的成功应用;

♦ 2015年:

►9月,公司注册资本金变更为40400万元;

►7月,成功收购洪阳冶化(原“神雾工业炉”)100%股权,公司基本面发生深刻变革,成功构建了“蓄热式电石生产新工艺”的完整链条。

♦ 2014年:

►9月15日与内蒙古港原化工有限公司签订合同,采用合同能源管理模式推动港原化工密闭电炉节能技术改造;

►8月22日与新疆胜沃能源开发有限公司签订合同,“神雾热装式节能密闭电石炉”应用于“长焰煤分质利用一体化示范项目”;

►7月公司名称变更为“神雾环保技术股份有限公司”,证券简称变更为“神雾环保”,专业致力于工业炉窑领域尤其是电石行业节能减排技术的研发与应用;

►5月16日,公司实际控制权变动,神雾集团成为公司控股方

♦ 2012年:提出做稳工业炉窑节能环保工程项目;大力推进工业炉窑节能环保改造;努力打造以资源清洁生产、综合利用为核心的新能源、新材料产业。

♦ 2011年:1月7日在深交所创业板成功上市,股票代码300156。

♦ 2010年:公司33000KVA密闭电石炉系统经中国化工信息中心认定具有新颖性;铁合金行业节能环保系统技术投入推广、应用。

♦ 2009年:公司大型节能环保密闭矿热炉经北京市科学技术委员会、北京市发展和改革委员会、北京市住房和城乡建设委员会、北京市经济和信息化委员会及中关村科技园区管理委员会共同认定为北京市自主创新产品,并被列为北京市“火炬计划”项目和中关村首台(套)重大技术装备示范项目。

♦ 2008年:公司大型节能环保密闭电石炉被北京市科学技术委员会、北京市发展和改革委员会共同认定为北京市高新技术成果转化项目。

♦ 2006年:承接云南南磷集团电石项目。

♦ 2005年:在新疆托克逊建成第一台密闭电石炉。

♦ 2004年:公司成立, 致力于为电石、钢铁等领域炉窑密闭清洁生产和炉气余能、余热循环利用提供系统解决方案。

2、核心技术

1)乙炔化工新工艺:

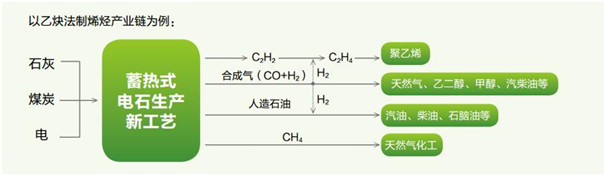

乙炔化工新工艺是以“蓄热式电石生产新工艺”为核心的一种煤炭分质梯级利用新途径。在生产低成本乙炔的同时,还能副产出大量低成本的合成气(H2+CO)、人造石油及人造天然气等,用这些原料来生产甲醇、汽柴油、天然气、烯烃、乙二醇、芳烃等重要的能源化工产品,其流程短、投资低、能源转换效率高、二氧化碳排放低、水耗少、产品成本低。

工艺优势

投资省:100 万吨烯烃项目,煤气化法甲醇制烯烃需投资约 280 亿元,乙炔法制烯烃只需投资约200 亿元,投资额减少 28%;

能耗低:与煤气化法甲醇制烯烃相比,乙炔法生产吨烯烃煤耗可下降约 26%;

水耗少:煤气化法甲醇制烯烃,生产吨烯烃耗水 27 吨左右;乙炔法制烯烃,生产吨烯烃耗水13.2吨,水耗下降50%;

排放少:煤气化法生产吨烯烃 CO2排放 7.5 吨;乙炔法生产吨烯烃 CO2排放 4.73 吨,CO2排放下降约 37%;

附加值高:煤气化法生产吨烯烃副产 0.06 吨 C4/C5;乙炔法生产吨烯烃可副产天然气 0.4~0.7m3³和石油 0.15~0.2 吨;

成本低:乙炔法生产吨烯烃与煤气化法生产吨烯烃相比,产品生产成本下降 15% 以上。

社会经济效益

乙炔化工新工艺较煤气化法煤化工工艺,投资省、能耗低、水耗少、排放少、副产品价值高;

乙炔化工新工艺创新出了一条煤炭清洁高效利用新路径,为我国中低阶煤炭的高效清洁利用开辟了新的方向;

乙炔化工新工艺对煤炭进行分质分级利用,既清洁又高效,符合国家能源局《煤炭清洁高效利用行动计划(2015-2020 年 )》(2015 年 4 月印发)要求;

神雾环保乙炔化工工艺的诞生,意味着以中低阶煤炭和石灰石为原料,以电为能源可以生产目前石油化工行业的所有下游化工产品,也将引领太阳能、风能加速进入石油化工产品生产时代,用太阳能、风能替代化石能源发电,生产各种石油化工产品,符合未来新能源和清洁能源的发展方向。

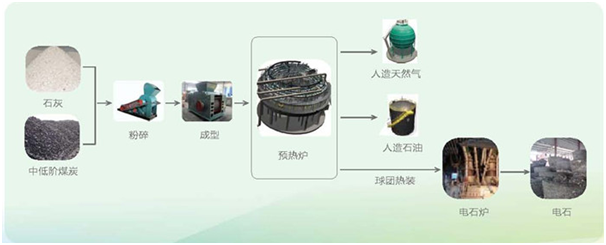

2)蓄热式电石生产新工艺:

“蓄热式电石生产新工艺”,不同于传统电石生产工艺,只需使用廉价的中低阶粉煤和石灰,经磨粉、混合、粘结成型后,进入预热炉热解,副产人造石油、人造天然气,得到的高温固体产物热送进入密闭电石炉,获得电石产品。

工艺优势

低成本:生产过程中不需块状的焦炭、半焦、无烟煤、石灰等优质原料,只需廉价的中低阶粉煤、粉状石灰,原料成本大幅降低;

低能耗:预热炉采用蓄热式燃烧技术,排烟温度低于120℃,能耗低,热解后的高温固体产物(>800℃)热送进料至密闭电石炉,充分利用了高温固体产物的显热,同时颠覆性的使用粉状原煤和粉状石灰为原料,增加了物料反应面积,减少了反应时间,降低了反应温度和电耗,提高了电石炉产量;

环境友好:该工艺实现了粉状原料的全利用,从源头上解决了电石生产过程中粉料难以应用的问题,同时新工艺可减少二氧化碳排放约 18%;

高效益:一方面,原料成本、能耗及电耗降低;另一方面,热解过程中副产大量高附加值的人造石油和人造天然气,极大提高了整体工艺的经济性;吨电石综合收益提高 500 元以上。

社会经济效益

长期以来“高耗能、高成本、低经济性”是束缚电石行业发展的三道枷锁,蓄热式电石生产新工艺能实现“低能耗、低成本、高收益”的电石生产,为我国电石乙炔化工及煤化工行业健康可持续发展提供了坚实的技术基础;副产的人造石油和人造天然气是对我国石油和天然气的补充,对减少我国石油天然气的对外依赖,保障国家石油、天然气的供应安全具有重要意义。

除上述两项核心技术外,神雾环保公司还掌握了“废水零排放”“载体流床生物膜“”活性炭预氧化处理”“煤系针状焦”“高温尾气净化及综合利用”“热装式节能型密闭电石炉”等衍生技术并获得了七项专利。

3、吴道洪

1966年生,工学博士、博士后。湖北仙桃人。

1988年毕业于国防科技大学固体火箭发动机专业并获学士学位;

1991年毕业于国防科技大学液体火箭发动机专业并获硕士学位;

1994年毕业于北京航空航天大学航空发动机专业并获博士学位;

1995年进入中国石油大学重质油加工国家重点实验室从事博士后研究一年;

1996年创办北京神雾公司至今。

目前任中国节能协会节能服务产业委员会(EMCA)第二任主任;

第十一届北京政协委员;

北京神雾集团董事长兼总裁。

4、财务分析

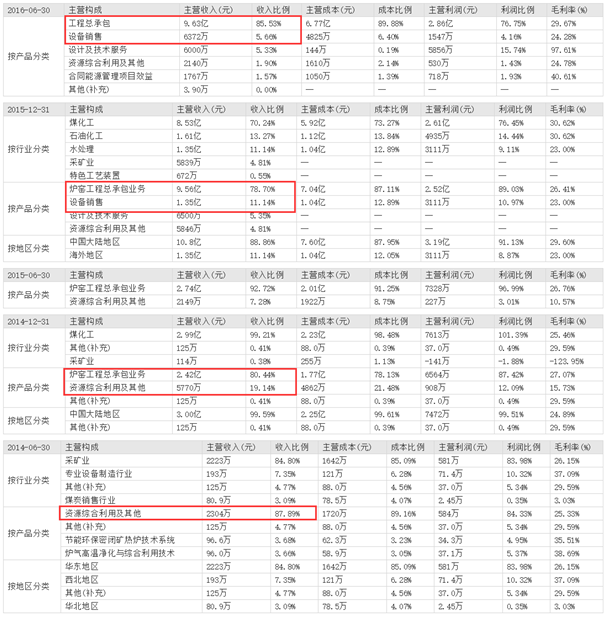

1)主营业务:

上表显示,神雾环保主营业务单纯,自2014年以来,该公司主营收入的90%以上均来自于炉窑工程总承包业务,且毛利率常年稳定在30%左右。

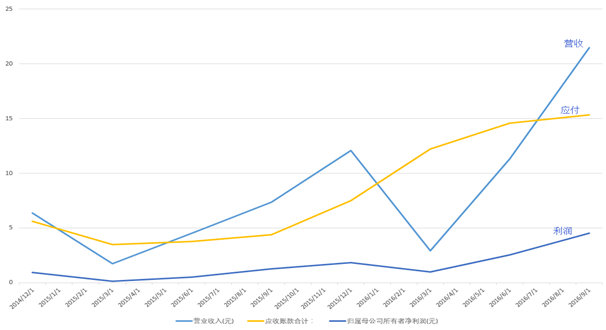

2)利润:

2014年5月16日,公司实际控制权变动,神雾集团成为公司控股方后,上市公司神雾环保利润进入快速增长通道,扭转亏损局面,2014年报利润由2013年度的亏损1.32亿元迅速提升到盈利9267万元。2015年报利润再次翻倍到1.81亿元,2015年,神雾环保分别实现营业收入、归属母公司股东的净利润12.15亿元和1.81亿元,分别同比增长了90.95%和95.54%;2016年1-9月份实现营业收入、归属母公司股东的净利润分别为21.50亿元和4.51亿元,增幅分别为191.95%和263.81%。

据最新公司2016年度预增公告,2016年度盈利将达到6.9亿元元 ~ 7.2 万元,年度利润比上年同期上升 281﹪~297﹪。

与此对应的神雾环保股价也从2014初的3.60元(除权)一路上涨到今天的27元上方,涨幅超750%。

3)应收账款:

2014年底至2017Q3的所列数据可见,神雾环保伴随着利润与营收的高速增长,应收账款增幅也较大,这除了与其“项目总承包”为主的主营业务特质有关外,其背后是否还有神雾集团及其子公司之间关联交易的影子?

附件:《证券市场周刊》2017年第3期刊文: “穿透神雾环保大客户迷雾”

4)分红融资

神雾环保2015年中采用非公开发行方式向神雾集团增发新股,目的是将神雾集团旗下资产“洪阳冶化”注入上市公司。增发限售股解禁日期: 2018-07-21。

另2017年2月14日神雾环保发公告将发行12亿元规模非公开发行公司债券,募集资金用途拟用于偿还公司债务和补充公司营运资金。

5、主要项目进展

神雾环保自2011年上市以来,在原实际控制人王利品经营公司的2011年-2013三年间,共与七个大客户签订了合同,截至到2015年底,七个客户无一正常运营,三个客户进入诉讼阶段,两个客户合同基本未执行就停滞下来,一个客户由于无法收回欠款已经债转股,剩余的一个客户则为内蒙古港原化工有限公司。

2014年变更实际控制人后,两年间共与六个新客户签订了合同,加上之前的内蒙港原化工项目,目前这七个项目现状分别为:

1)新疆胜沃能源开发有限公司【 37.4亿元】 ------电石炉项目建设正常实施中

⇒ 附件:胜沃项目卫星图片

2)石家庄化工化纤有限公司 【3.5亿】 ------已停滞,环保批文无法落实

3)山西襄矿集团有限公司【10.4亿】 ------因资金问题已停滞

⇒ 合同签订时间: 2015年4月24日

4)新疆博力拓矿业有限责任公司 【4.68亿】 ------2015年11月签订总承包合同

⇒ 2016年7月6日,上海宝冶建设工业炉工程技术有限公司在其官网发布公告称,中标新疆博力拓矿业有限责任公司100万吨/年双膛石灰窑项目。

5)内蒙古港原化工有限公司【5.5亿】 ------一期工程两台电石炉已改造并运营

⇒ 港原化工目前共有6台33000KVA电石炉,其中有两台传统机组年产量约12万至14万吨,两台经过技改(应用了神雾相关技术)的机组年产量约16万吨(目前未满负荷运行),其余两台在建。

⇒ 附件:港原项目卫星图片

⇒ 附件:中国经营报港原项目专稿

6)包头博发新能源【40亿】 ------已中标,20170111拍入土地成交

⇒ 电石法乙炔化工 80 万吨/年聚乙烯总承包中标

⇒神雾中标公告内提及:包头博发在过去 12 个月内曾属神雾集团控制的公司,因此包头博发为公司关联方,本次交易构成关联交易。

7)乌海项目【89.3亿】 ------框架协议签约

⇒ 2016年12月27日,内蒙古乌海市政府与神雾集团/神雾环保投资合作签约仪式在神雾集团总部隆重举行。根据协议,乌海市政府将增资入股项目公司,各方将合作开展乙炔化工新工艺40万吨/年PE多联产示范项目。该项目位于乌海经济开发区低碳产业园,占地面积186公顷,总投资89.3亿元,包括120万吨/年石灰窑、120万吨/年电石装置、40万吨/年乙炔装置、40万吨/年聚乙烯装置等10套工艺装置。

⇒ 另:2015年7月22日,乌海市政府与神雾集团曾签订合作框架协议,协议近期目标,神雾集团将对乌海电石产业、工业园区清洁燃气供应和煤矸石清洁高效发电等项目进行全面升级改造和优化,投资78亿元改造电石产能约350万吨/年,副产人造石油、人造天然气70 万吨/年,投资40亿元分期建设与300万吨/年焦炭配套的20亿标立/年低热值清洁燃气替代焦炉煤气及15亿标立/年焦炉煤气合成液化天然气项目;中期目标为投资200亿元建设年处理800 万吨煤炭清洁高效利用示范项目,投资4亿元建设日处理800 吨城市垃圾副产80t/h 蒸汽的城市垃圾无害化处理项目;远期目标为含铁固废和含铁矿产资源再利用项目以及神雾集团气体处理研究机构(GTI)的建设。

6、调研纪要(国信证券2017年2月)

问答:

1)公司2016 业绩主要来源?

2016年业绩增长主要来自于港原二、三期、胜沃一二期、乌海等项目,还有传统煤化工和海外水处理项目也贡献一些。去年年底也新签了包头的项目,今年开始贡献利润。

2) 乌海项目进展情况?

乌海去年四季度开工,第四季度确认了一些收入,还不多。乌海的进度超预期。当地领导比较重视。可能比新疆胜沃还快。现在冬歇期,预计3月份下旬重新开工。目前可以搭预热炉了。设备都是异地完成,拉过去。预计明年上半年完成。

而且乌海一带的电石企业都很重视,由政府牵头成立了电石专项基金,约10多个亿,做当地小项目技改,基金做出资方,公司做总包。预计开春以后就开始。资金不缺,政府意愿很强烈。电石企业都有好几条生产线,不用都停产,和港原情况一样。

3) 港原项目的进度情况?

港原三期项目今年下半年达产,预计今年中机械竣工。

4) 胜沃项目进展情况?

一期基本确认完。胜沃二期已经开工,但二期在等资金进来。新疆兵团政委换届,资金到位可能慢一点。但兵团很有钱,资金到位后,项目也会比较快。

5)包头项目进展情况?

商务合同准备签订。全部由上市后公司自己做,原来是集团接洽,签订战略合作协议。未来新的项目都是上市公司独立去签订。

包头项目公司已经成立,背后都有产业基金,公司出资约10%,产业基金是一个上市公司搞的。

6) 乙炔PE煤化工项目公司的资金融资情况?

公司的PE项目,现在地方政府都会出资4-5个亿参股项目公司,由地方政府融资平台或者引导基金来投,明股实债,这也是一个比较重大的情况变化。有了政府的出资,对于上市公司就是一个背书。政府出资,前期考察会做的很细致。一旦政府出资,说明项目后期的推动建设、银行融资都会非常顺利。

像我们这样的公司与地方政府的合作优势比较大,一是带了高技术的项目,二是上市公司具有融资能力,三是公司一般要参股项目公司。这样地方政府就会非常乐意合作。

东北、内蒙、新疆到陕西一带都采用这种模式,先和地方领导一把手谈。谈好了后面项目推进都很顺利,环评之类的就比较快,有助于项目快速落地。17年后的项目都会采取这样的模式,公司适当参股,10-20%,相当于之前EPC项目要拿的质保金,拿去参股还能有股份。公司参股,加上政府资金还有基金银行的钱,这样项目公司的资本结构就非常好。

模式确立后,后面的项目、资金都不是大问题。像三聚环保,政府背书。公司拉政府来投资也是政府背书。

为了投资公司未来要发债,融资,或者背负一些种子基金。

公司做EPC按工程进度确认收入。公司参股项目公司就能确保资金到位,确保付款,减少营收款问题。最关键就是政府入资,是神雾近几年探索出来的道路。有点类似PPP,但相对效率更高。

项目公司资本金一般占25%的项目总投资。目前,乌海项目的融资就比较顺利。

基金方基本上就是股权投资。

7.)和华福工程的关系以及后期计划?

电石的下游订单目前由华福来做,但上市公司也可以切一份过来做。华福是工程公司。乙炔加氢制乙烯是由华福在做,不是上市公司的。聚合是外部的工艺包。合成气制LNG以华福为主,胜沃三期还是以他为主。

公司与华福的耦合关系很好,有计划把它收进来,目前还在按计划推进,要符合政策的合规性。华福可能瘦身一下,要不然体量太大。

8)山西襄矿和石家庄项目情况?

石家庄项目够呛,目前京津冀地方环保要求严。只要业主拿到批文我们就可以做。

山西襄矿项目前段时间政坛有些动荡,导致业主融资出现问题。主要看业主能否融到资,有钱就可以做。

9) 存量电石改造订单什么时候出来?

电石改造订单很快就会出来,内蒙和新疆。内蒙的优势比较明显,有煤有点,内蒙政府对公司也比较认同。几十亿的合同,业主方很大。下游有做乙二醇的需求。

10)子公司的水处理业务规划?

子公司水处理未来是补充,做自己的项目。煤化工废水的零排是趋势。

11)公司融资的考虑?

之前可交换债是集团的。公司刚发了个私募债。本来想发绿色债券的,可是交易所那边对于绿色项目的界定还比较模糊,不是自己做的不算。

公司也没有进行过股权融资。

12) 框架协议的推进情况?

朔州、金昌、武威和湖北荆州都有PE的框架协议,争取今年再签一个。湖北荆门80万吨的框架协议还在谈,可能没有其他几个快。

13)项目公司产业基金的退出方式?

独立的证券化,或者上市公司收购。老板都想收回来,但收回来资产会变重。但资金回收期短的话其实不会成为重资产。至少会打造一到两个示范项目,由公司运营。以后可以卖工艺包。

14)海外业务拓展情况?

老板刚去印度。项目比较大,要价高,但整个效率很慢。神雾环保和神雾节能都有很大的市场,但国外快速拓展也不太现实。

15)大宗涨价的影响?

钢铁涨价对公司成本影响非常小。

PE涨价,现在传统的电石生产厂,传统煤化工等客户都对公司有兴趣。煤化工加公司前端的电石来做,成本会很低。

公司采用的原料受涨价影响小,石灰石、粉煤都涨不了。

未来水泥也可以改造。像乌海边上的黄河集团。电石渣现在是卖给水泥厂,未来可能参股水泥厂,冀东水泥都有在谈。

16.)乙炔制乙烯的可行性如何?

乙炔制乙烯已完成1000吨中试,工艺放大十多倍问题不大。第一个项目应该应用在乌海。

乙炔制乙烯之前不成功,主要是成本问题。关键是便宜的乙炔。三吨电石生产一吨乙炔。

石油价格25以下煤炭没有优势。

石油化工PE高端的比例会大一点,煤炭的PE一般是一半一半。

17)公司新技术的研发?

第三代电石技术已经出来的,主要是电应用方面,电石炉的改造,省电。用电更便宜。

7、综述

1)神雾持有独创煤化工技术工艺;

2)新技术推广及工业化进程任重道远;

免责声明;本文涉及信息数据及观点仅供参考,不构成买卖之依据。本报告所依据的信息均来自公开渠道,如有任何不妥之处,请读者指正。使用前请核实,风险自负。股市有风险,入市需谨慎。